什麼是收益平準金?

收益平準金是基金淨值組成的主要項目之一,納入收益平準金機制的基金,其淨值組成項目可以分成三部分:「基本面額」、「收益平準金」及「資本平準金」。

其中「基本面額」發行時即決定,基本上不會變動。而「收益平準金」及「資本平準金」則會隨著基金的申贖、交易及成分股的市場波動而變化。一般情形下,納入收益平準金機制的基金,其「收益平準金」部分亦為基金可用於配息的來源之一。

其中「基本面額」發行時即決定,基本上不會變動。而「收益平準金」及「資本平準金」則會隨著基金的申贖、交易及成分股的市場波動而變化。一般情形下,納入收益平準金機制的基金,其「收益平準金」部分亦為基金可用於配息的來源之一。

ETF納入收益平準金機制有哪些好處?

收益平準金可防止ETF因規模增加而產生配息稀釋的狀況,具有「平穩配息」的作用!

特別是在投信宣告ETF配息金額到除息前這段時間,常發生投資人大量購入該ETF,導致每單位配息金額下降,造成原有配息率被稀釋的情況,影響原有投資人的現金管理規劃。為了公平對待投資人及穩定配息率,ETF納入收益平準金機制,可將部分收益平準金加入該期的配息中,讓基金配息金額不會因除息前夕的大量申購而被稀釋。釋例說明如下:

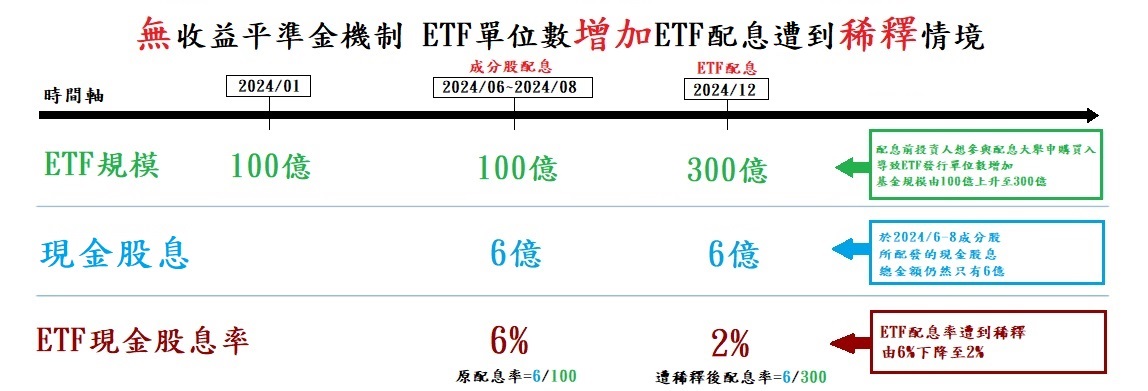

以下圖無收益平準金機制為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為6億,則12月配息時原本可配發的現金股息率為6%(=6億/100億)。然而,若12月除息前有大筆申購發生,將ETF規模擴大至300億,但此時帳上仍只有6億的股利所得,因此ETF現金股息率將從6%稀釋到2%(=6億/300億)。

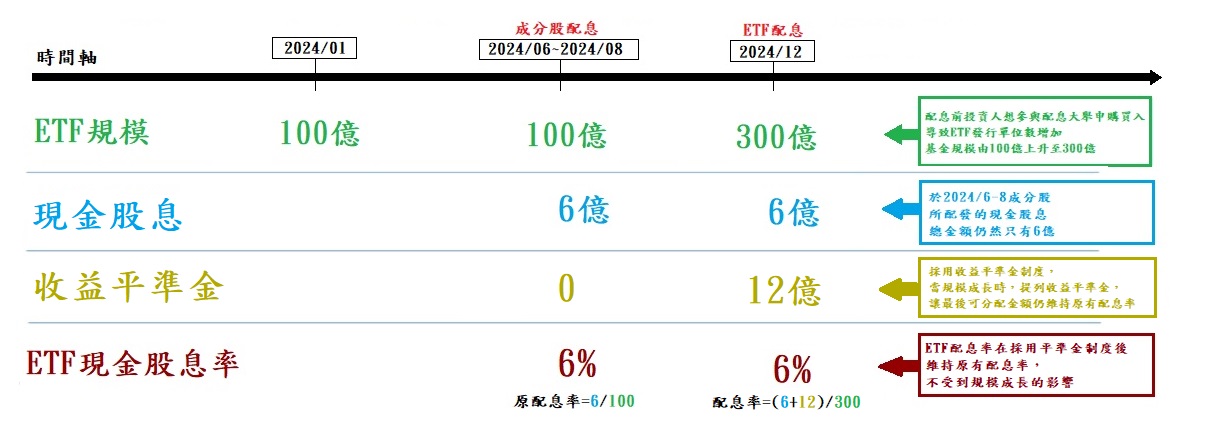

而在納入收益平準金機制下,當ETF因淨申購規模增加到300億元時,新申購資金將會依照當時的現金股息率等比例提撥收益平準金所得12億,故除息時可分配收入將同步由6億增加至18億,因此ETF現金股息率將可維持在6%(=(6+12)億/300億)。

而在納入收益平準金機制下,當ETF因淨申購規模增加到300億元時,新申購資金將會依照當時的現金股息率等比例提撥收益平準金所得12億,故除息時可分配收入將同步由6億增加至18億,因此ETF現金股息率將可維持在6%(=(6+12)億/300億)。

特別是在投信宣告ETF配息金額到除息前這段時間,常發生投資人大量購入該ETF,導致每單位配息金額下降,造成原有配息率被稀釋的情況,影響原有投資人的現金管理規劃。為了公平對待投資人及穩定配息率,ETF納入收益平準金機制,可將部分收益平準金加入該期的配息中,讓基金配息金額不會因除息前夕的大量申購而被稀釋。釋例說明如下:

以下圖無收益平準金機制為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為6億,則12月配息時原本可配發的現金股息率為6%(=6億/100億)。然而,若12月除息前有大筆申購發生,將ETF規模擴大至300億,但此時帳上仍只有6億的股利所得,因此ETF現金股息率將從6%稀釋到2%(=6億/300億)。

收益平準金機制是為了提高ETF的配息率嗎?

不是。由前述例子可知納入收益平準金制度,不是為了提升配息率,而是為了「穩定」配息率。

將收益平準金納入可分配範圍,可避免追求穩定現金流的投資人,因新投資人的加入,造成配息金額及配息率不穩定,合理且公平對待追求穩定配息之長期投資人。

將收益平準金納入可分配範圍,可避免追求穩定現金流的投資人,因新投資人的加入,造成配息金額及配息率不穩定,合理且公平對待追求穩定配息之長期投資人。

收益平準金機制會影響ETF的資產配置與績效表現嗎?

不會 。收益平準金是會計帳務分類的科目,對ETF帳列現金餘額並不會造成影響,因此不會使ETF可投資現金減少,也不會造成持股(債)比例降低,並無影響ETF資產配置的疑慮;且投資績效的衡量主要來自配息及價差,ETF分配收益平準金會反映在配息裡,因此投資績效也不會受到影響。

每位投資人拿到的收益平準金比例都是一樣的嗎?

是的 。ETF的配息是依照次級市場交易的最後持有者來決定,並無先後之分,在ETF配息評價日時,會決定每一單位可分配收益項目的組合,因此每位投資人拿到的收益平準金比例都會是一樣的。